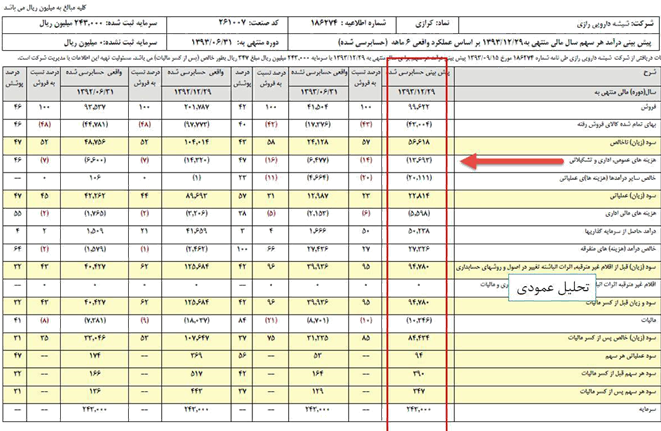

چسبندگی قیمت در اقتصاد و بازار بورس چیست؟

چسبندگی قیمت در اقتصاد و بازار بورس چیست؟ مقاله ای جذاب برای اهالی بازار سرمایه در باور افکار عمومی در ایران مدتها است

که اینگونه تصور میشود که زمانی که قیمت کالا یا خدمات افزایش میابد، دیگر کاهش نخواهد یافت.

این باوری جا افتاده در بین افکار عمومی است

و مرور تاریخ نیز حکایت از همین امر دارد که افزایش قیمت در اقتصاد ایران، کاهش بعدی در پی ندارد. اما چرا؟

چسبندگی قیمت در اقتصاد و بازار بورس چیست؟

این اتفاق، یعنی افزایش قیمتها به شکل مداوم و عدم کاهش قیمت حتی بعد از تغییر شرایط، نمونه بارز مفهوم چسبندگی قیمتها است. مفهومی در اقتصادی که بر اساس تعریف عبارت است از: عدم تمایل قیمت کالا و خدمات برای اصلاح بعد از تغییر شرایط اقتصادی.

چسبندگی قیمت، البته مفهومی پیچیده است

و تعریف ساده از آن منجر به عدم درک کامل مکانیزمی است که اقتصاد کینزی برای نشان دادن اهمیت آن تشریح میکند.

چسبندگی قیمتها مانع از حرکت راحت و بلا مانع قیمتها در بازار با تغییر شرایط اقتصادی و تغییر در عرضه و تقاضای بازار است

و عمدتا نشان دهنده ناکارآمدی بازار است و همچنین این چسبندگی ممکن است چسبندگی رو به بالا (تمایل قیمت به افزایش و مقاومت در برابر کاهش) یا چسبندگی رو به پایین (تمایل به کاهش و مقاومت در برابر افزایش) باشد.

آنچه امروزه در اقتصاد ایران شاهد آن هستیم شاید بیش از همه چسبندگی رو به بالای قیمتها است و همین امر منجر به آن شده است

که افکار عمومی به این باور برسند که “هرچه افزایش یافت، کاهش نمیابد”. به خصوص طی سالهای اخیر همواره این امر در اقتصاد ایران بروز و ظهوری آشکار داشته است.

در علم اقتصاد چند عامل احتمالی برای بروز پدید چسبندگی ذکر شده است. از جمله خطای پولی و اطلاعات ناقص در خصوص قیمت ها.

خطای پولی اساسا به معنی آن است که افراد پول ملی را اغلب با ارزش اسمی آن به جای ارزش واقعی مورد قضاوت قرار میدهند.

برای مثال قدرت واقعی خرید یک پول در دید افراد جامعه پایین تر از ارزش واقعی آن پول قلمداد میشود.

چسبندگی قیمت در اقتصاد و بازار بورس چیست؟

بدون شک یکی از مهمترین عوامل چسبندگی رو به بالای قیمتها در اقتصاد ایران همین امر یعنی خطای پولی است. به خصوص بعد از آن که نرخ ارز در اقتصاد کشور شروع به واگرایی کرد و به یکباره به بیش از 3 برابر رسید این امر بیشتر در ذهن افراد شکل گرفت که قدرت خرید ریال به شدت سقوط کرده است.

در این میان طی سالهای اخیر افزایش میزان عرضه ریال از سوی دولت و بانک مرکزی منجر به بر هم خوردن تعادل عرضه و تقاضای پول در کشور شده است که خود منجر به شکل گیری خطای پول در ذهن افراد است.

بر همین اساس است که همواره در اقتصاد کشور قیمتها تمایل به افزایش دارند و معمولا در برابر کاهش مقاومتهای سرسختانه ای دارند، حتی در زمانی که شرایط اقتصادی به کلی تغییر کرده و عوض میشود. بی اعتمادی به ریال همواره در اقتصاد ایران مانع از آن بوده است که در کوتاه مدت قیمت ها اصلاح شده و بر اساس عرضه و تقاضای واقعی نقطه تعادلی قیمت در بازار به وجود آید.

اما در این میان یک نکته دیگر نیز وجود دارد که خود ناشی از مورد فوق است اما به شکل جداگانه ای تاثیری مستقیم بر بروز چسبندگی رو به بالا در اقتصاد ایران دارد. موردی که نظریه بازیها به خوبی بیان کننده آن است.

این نظریه معطوف به تحلیل رفتار بازیگر عقلانی است. نظریه بازیها که البته پیوندی محکم با ریاضیات و احتمالات دارد در بسیاری از رشته های علوم اجتماعی مورد استفاده قرار گرفته است و اساس آن بر این نکته است که در چه شرایطی بازیگر عقلانی اقدام عقلانی را صورت میدهد.

این نظریه همانگونه که از نام آن پیدا است، بر محور شبیه سازی شرایطی است که بازیگران در آن انتخاب و عمل میکنند. مشهور ترین این شبیه سازیها معمای زندانی است. اما از سوی دیگر معمای شکار برای توضیح شرایط اقتصادی بسیار مناسب تر است.

این معما یا بازی بر این اساس است که: زمانی که چند سگ شکاری در تعقیب یک گوزن هستند، همکاری این سگان با یکدیگر احتمال شکار گوزن را افزایش میدهد، اما هیچ گاه به 100 درصد نمیرساند. در این بین اگر یکی از این سگان خرگوشی را مشاهده کند، با یک محاسبه به این نتیجه خواهد رسید که شکار خرگوش به تنهایی احتمالش از شکار گوزن بیشتر است و بر اساس این احتمال از شکار گوزن منصرف میشود و به دنبال خرگوش میرود.

این معما در تحلیل رفتار مصرف کننده در بازار و تاثیر آن بر چسبندگی قیمت ها به خصوص در ایران بسیار کمک کننده است.

در شرایطی که اعتماد به پول ملی روز به روز کاسته میشود و بر اساس تجربیات ترس از افزایش قیمتها همواره هادی رفتار مصرف کننده بوده است،

هر کدام از مصرف کنندگان ایرانی با یک محاسبه سود و زیانی، در مواجهه با افزایش قیمت نه تنها از تقاضا کم نمیکنند

بلکه منجر به افزایش تقاضا نیز میشوند.

احتمال برخورداری از منفعت را در این اقدام بیشتر از هماهنگی با سایر مصرف کنندگان میداند.

این امر همانگونه که گفته شد ناشی از همان بحث بی اعتمادی به قدرت خرید پول و سابقه چسبندگی قیمتها است.

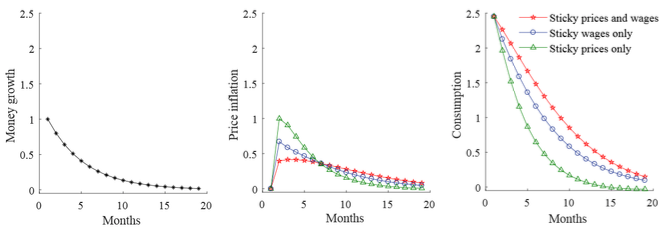

با توجه به ساختار اقتصاد ایران و به علت مشکلات ساختاری بودجه عمومی دولت و اثرپذیری شدید آن از نوسانات شدید قیمت نفت و در نتیجه نوسانات وجوه حاصل از فروش آن، انتظار می رود، عملا نوسانات سیاست مالی، بانک مرکزی و سیاست پولی را تحت تاثیر قرار دهد. لذا این مقاله، با طراحی یک الگوی ساده کینزین جدید و مبتنی بر مبانی نظری خرد و وجود چسبندگی اسمی (قیمت و دستمزد)، اثر تکانه های تکنولوژی، قیمت نفت، مخارج دولت و سیاست پولی بر متغیرهای کلان اقتصادی (تولید و تورم) در اقتصاد ایران را مورد بررسی و تحلیل قرار داده است.

بر همین اساس است که در اقتصاد ایران همواره شاهد چسبندگی قیمت ها رو به بالا و تداوم آن طی سالهای اخیر هستیم.

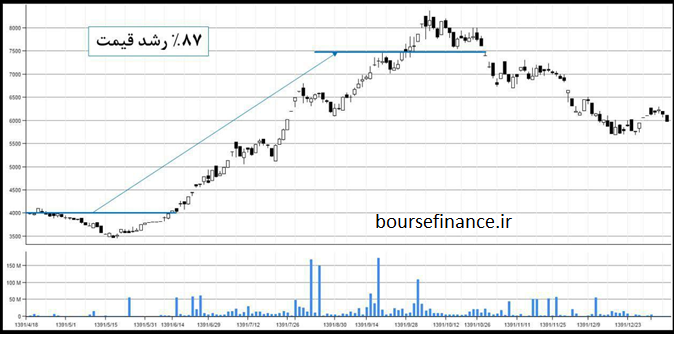

با این شرایط باید پرسید آیا قرار است با تغییر شرایط اقتصادی و گذشت زمان، بهای پسته، خودرو، لبنیات، گوشت و مرغ و … کاهش یابد؟

چسبندگی قیمت در اقتصاد و بازار بورس چیست؟ مقاله ای جذاب از بورس فایننس